잘 알려진 증시 격언으로 신년 첫날의 증시가 상승하면 통상 한 해 증시가 모두 좋다고들 한다. 몇해의 예외를 제외하고 지난 20여년 동안 글로벌 증시가 대체로 우상향이었으니, 강세장 착시가 있을 것이지만 미신은 동양뿐만 아니라 서양에서도 술안주의 단골 메뉴다.

예컨대 2020년 기준 중국의 여성 기대수명이 80.88세에 달하였다는 최근 발표에도 미신적 요소가 숨어있다. 이는 ‘8’(ba)의 중국식 발음이 대박을 의미하는 ‘發’(fa)과 닮아 유난히 8자에 대한 집착이 큰 중국인들의 선호와 무관하다고 할 수 없다. 실제 통계는 80.87세였을 수도 있고 80.89세였을 수도 있겠지만 8자로 합치되어 귀결되는 것은 대륙에서는 상식에 속한다. 같은 이유로 중국의 2021년 국내총생산(GDP)이 8%를 넘을 것이라는 전망 또한 우연으로 보기 어렵다. 중국 정부는 신종 코로나바이러스감염증(코로나19) 사태에서 파생된 교묘한 기저효과를 틈타 GDP를 8%로 찍어 선전선동을 하는 지도 모르기 ㄸㅒ문이다.

O 터키 리라貨 위기가 던지는 경고

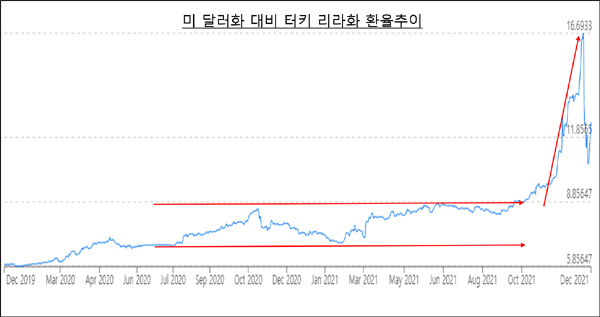

연말연시 이머징 마켓에 대한 전망은 매우 부정적이다. 거의 모든 신년 전망은 폭락 아니면 랠리로 크게 양분되어 있지만 신흥시장에 대한 경계태세 강화에는 이견이 없다. 이미 브라질과 터키 및 러시아와 같은 취약국은 막대한 자본유출(Capital Flight)에 시달리고 있고, 각국 금융 당국의 경계심 또한 최고조에 달해 있다. 특히 터키 리라화는 2021년 10월부터 촉발된 외환위기로 인해 극단적 변동성의 전형을 보여주고 있다.

급기야 외환시장이 전면 통제되었고, 미 달러화 품귀가 더욱 가속화되자 얍삽한 이들은 가상화폐 거래소를 자본 반출의 탈출구로 이용한 듯하다. 대표적 가상화폐 거래소인 바이낸스(Binance)의 터키법인 ‘바이낸스 터키’가 자금세탁방지법 위반으로 조사를 받고 거액의 벌금형에 처해졌다는 소식이 이를 방증한다.

이 같은 터키에서의 현상은 전체 이머징 마켓에 대한 버블의 연쇄붕괴를 전조하는 지도 모른다. 인플레이션이 가시화돼 미국과 유럽을 위시로 한 선진국 중앙은행들이 정책금리를 올려 인플레이션과의 전쟁을 선포하자, 글로벌 유동성의 회수가 취약국에서부터 역순으로 전개되었음을 보여주고 있는 것이기 때문이다.

O ‘뉴 노멀’을 향한 순례의 길

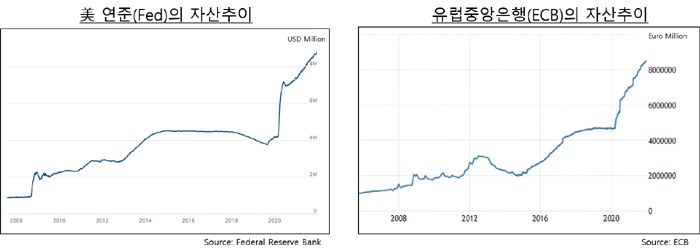

강세론과 비관론에 앞서, 현재의 거시적 환경은 어느 때보다 명확하다. 비정상이라는 것이다. 세계시장을 이끄는 미국의 중앙은행과 유럽중앙은행(ECB)이 윤전기로 돈을 찍어댔고 지금도 뿌려대고 있음이 통계적으로 공개됐기 때문이다.

눈에 띄는 점은 미국 연방준비제도(Fed.연준)와 ECB의 자산추이(부채추이)가 지난 10여년 동안 놀랍도록 닮아있다는 점이다. 가령 2021년을 기준으로 양대 거대경제권역의 중앙은행 자산규모가 13~14년 전쯤인 2008년 리만사태 대비 무려 400% 이상 공통적으로 증가(참조: 미 연준의 자산추이 및 ECB의 자산추이)한 것과 그 패턴 또한 거의 흡사하다.

따라서 물어야 할 질문은 자명하다. ‘선진국 병이 소멸되었는가’가 첫째이고 ‘코로나19는 통제되고 있는가’가 둘째이다. 농축 신용파생상품의 버블이 터진 선진국 병은 금융권 자본규제에 대한 정책적 통제로 어느 정도 치유되고 봉합된 것으로 보여진다. 오미크론으로 변이되고 있는 코로나19 상황은 자연재해로 아직은 지켜봐야 할 듯하지만 사스(SARS) 사태에서 보듯이 유행병은 결국 잡힌다. 인간이 어떤 바이러스보다 질기기 때문이다.

그렇다면 미 연준의 유동성 공급은 이제 올라갈 일 보다는 내려갈 일만 남았다. 가령 유동성 축소의 시나리오를 미국 연준의 자산추이를 뒤집어 그래프로 단순하게 시각화 해 보면 아래와 같다.

위 그래프는 지난 2008년 이래 현재까지 공급된 유동성의 역사적 그래프를 180도 좌우를 도치시켜 생성한 가상의 그래프이다. 물론, 2019년 이래 시전된 코로나19발 유동성공급의 속도만큼 빠른 속도로 당국이 유동성을 회수할 가능성은 제로에 가깝다. 하지만 우하향 방향성을 부인할 수 없기에, 시각적으로 이 같은 리스크가 2022년 신년에 발생할 수 있음을 염두에 둔 그래프이다. 이 와중에도, 미국 연준이 가장 시장 시혜적 유동성 회수정책을 편다면 회수기간을 길게 늘려서 분산시키는 정도가 될 것이다.

즉, 길게 늘여 뺀 연준의 디레버리지(부채감축) 전략은 구간 구간의 기울기를 가파르지 않게 조정할 뿐이지 우 하향으로 하산하는 양태는 동일하다. 그렇다면 미국 연준을 비롯한 전세계 주요국 중앙은행의 전략은 좀더 명확하게 읽힌다. ‘서든데스’는 피하되 결국 과잉 유동성에는 ‘슬로우데스'를 선고한 것으로 봐야 한다.

10년간 퍼부은 유동성의 회수는 10년이 아니라 20년 또는 30년이 걸릴 각오를 해야 한다. 순례의 길이 간단치 않아 보이는 이유이고, 모두가 긴 호흡을 준비해야 할 일이다. 특히 한두 번 쯤은 신흥국의 유동성 유출에 따라 발생한 금융위기에 준하는 수준의 덜컹댐이 글로벌 시장에서 나타날 리스크는 대비해야 할 일이다.

O 미국 국채 10년물 ‘2-2-2’ 여부

신년 초에 중점적으로 노려봐야 할 시장변수는 단연코 10년물 미국 국채 수익률이다. 시장에서 불리듯 ‘2-2-2’가 관건이다. 즉, 미국 국채 10년물이 ‘2022년에 2%를 상향 돌파할 것(2-2-2)’이냐 여부와 언제 그러한 일이 일어날 것인지가 중요하다. 연준의 점도표가 ‘2022년에 세 번의 정책금리인상을 전망하였다면, 그와 같은 밑그림에 대하여 각론의 집행수준과 시장의 선제적 움직임을 파수꾼처럼 지켜봐야 한다.

역설적으로 희망은 1993-1994년 앨런 그린스펀 당시 연준 의장의 대학살로 불리듯 연준의 급격한 금리인상이 자본시장 전체를 사망 일보직전까지 몰고 간 경험과 역사가 보약이라는 점이다. 현재 미국 경제의 투톱은 제롬 파월 연준 의장과 연준 의장을 지낸 재닛 옐런 재무부 장관으로, 이들은 사려깊은 정책집행자로 알려져 있다. 비록 그들의 립서비스는 예전과 달리 험한 경고문를 달고 다닐지라도, 가급적 경착륙을 피하고자 할 것이므로 가끔은 탐스러운 시장기회도 발생할 것으로 보인다. 임인년(壬寅年)은 ‘검은 호랑이(黑虎)의 해’라고 한다. 부디 검은 호랑이가 블랙스완(극단적 경제위기)을 물리쳐 주는 한 해가 되기를 천지신명께 빌고 또 빌어 본다.

장서윤 기자 ciel@hankooki.com